L’anno in corso, iniziato da appena due mesi, si sta rivelando ricco di preoccupazioni e timori. I mercati finanziari, legati all’economia reale (anche se meno che in passato), non sono immuni alle vicende geopolitiche che ci stanno tenendo con il fiato sospeso.

I riflessi sono molteplici: in primo luogo l’aumento della volatilità sta spostando capitali verso gli asset più difensivi, mentre altre masse si muovono verso i Paesi meno impattati dalle tensioni. L’effetto attualmente più rilevante sul piano quantitativo riguarda però il fenomeno inflattivo che sta colpendo le materie prime e, di conseguenza, ogni bene con esse prodotto o trasportato.

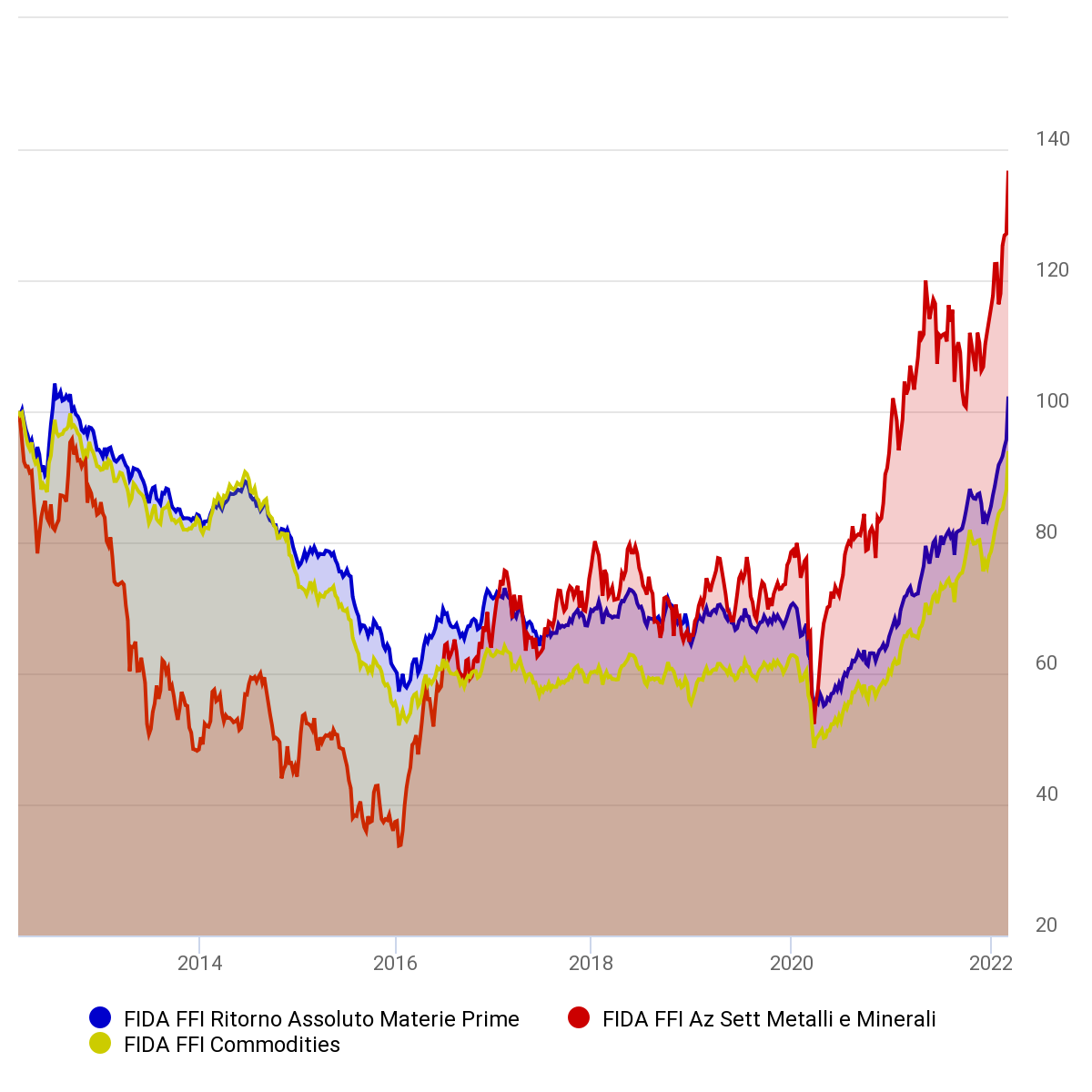

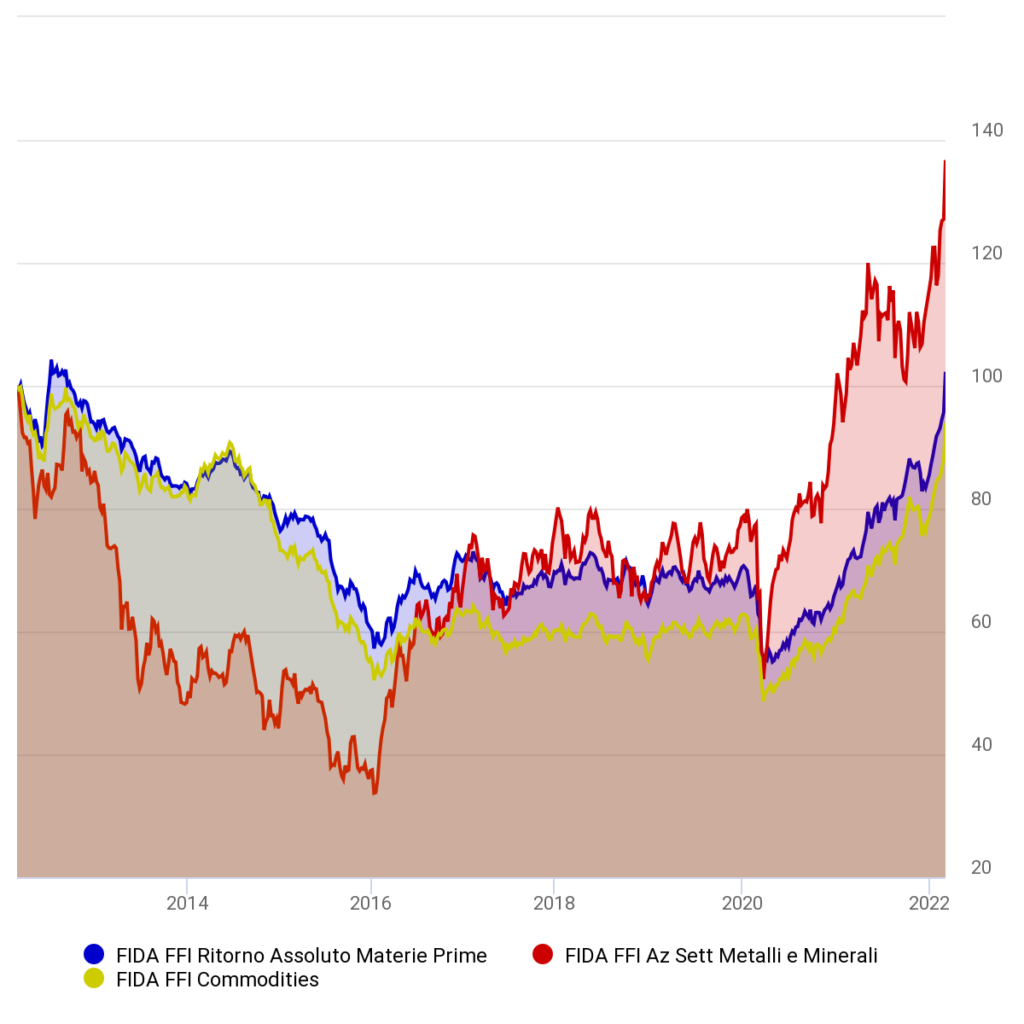

E così, con i dati da inizio anno, troviamo a dominare le classifiche FIDA tre categorie: i Ritorno Assoluto Materie Prime (+19.58%), gli Azionari Settoriali Metalli e Minerali (+18.15%) e le Commodities (+19.54%).

Ritorno Assoluto Materie Prime

La categoria raccoglie i fondi che investono prevalentemente in prodotti finanziari derivati (quali ad esempio i futures sulle materie prime) e che adottano una strategia di ritorno assoluto, i cui obiettivi prescindono dall’andamento dei mercati. A livello geografico si considerano tutti i mercati, sviluppati ed emergenti.

Gli investitori retail italiani possono investire nella categoria scegliendo tra nove diversi fondi e 29 classi. I prodotti presentano strategie molto diverse tra loro, come lecito attendersi da strumenti a ritorno assoluto: le performance dall’inizio dell’anno si muovono tra il +26.05% del Vontobel Commodity fino al -3.82% dello strumento meno performante.

Il Vontobel Commodity si propone di sfruttare la crescita delle materie prime nel medio-lungo termine, investendo in depositi vincolati, strumenti del mercato monetario a breve termine, titoli fruttiferi con durata residua massima di trenta mesi e strumenti d’investimento complessi come ad esempio transazioni swap, il cui valore si basa su indici di materie prime, su ETC o su certificati assimilabili. L’esposizione alle materie prime è realizzata quindi indirettamente ed è rappresentata da indici della serie Bloomberg Commodity ad altri indici. L’utilizzo di derivati ha la finalità di realizzare l’obiettivo d’investimento, ma anche lo scopo di copertura. Poiché le oscillazioni subite dalle materie prime sono significative il SRRI è pari a 6.

Attivo dal 2007, il fondo ha costantemente seguito l’andamento della categoria con un beta lievemente superiore all’indice. Su ogni orizzonte temporale, infatti, le performance risultano tra le più elevate tra i prodotti simili, ma anche i livelli di rischiosità, rappresentati da standard deviation e downside risk, sono significativamente più alti. A dieci anni la performance è del 5%, a fronte di una volatilità del 13%. Tuttavia, il massimo draw down è del 58%, importante in termini assoluti ma tra i più contenuti della categoria. Sia il fondo che l’indice di categoria hanno vissuto un lungo trend negativo tra i massimi della primavera 2011 – ancora non recuperati – ed i minimi del marzo 2020.

Azionari Settoriali Metalli e Minerali

Sono compresi i fondi che investono nei titoli azionari del settore dei minerali e dei metalli, inclusi i metalli considerati preziosi, quali ad esempio l’oro, l’argento e il platino non necessariamente ad uso industriale. I fondi che investono direttamente su queste materie prime utilizzando strumenti finanziari derivati, quali i futures, rientrano in una categoria a parte. Non ci sono vincoli dal punto di vista geografico.

I fondi disponibili alla clientela retail italiana sono solo 3, per un totale di 7 classi. Le performance, soprattutto da inizio anno, sono piuttosto omogenee. Il prodotto più performante è l’Allianz Global Metals and Mining, a +22.47% ytd, che intende ottenere una crescita del capitale nel lungo termine investendo almeno il 70% del capitale in società attive a vario titolo nel settore delle risorse naturali, in particolare metalli non ferrosi, ferro, acciaio, carbone, metalli preziosi, diamanti, sali e minerali industriali. La gestione è attiva e mira a sovraperformare l’indice MSCI ACWI Metals & Mining 30% Buffer 10/40 (in EUR), pur scostandosi dalla sua composizione. Anche per questo prodotto il SRRI è pari a 6 su 7.

Per le principali statistiche di rischio e rendimento, il prodotto non è tra i preferibili nel lungo termine, ma su orizzonti temporali più contenuti emerge un miglioramento di ranking tra i competitor soprattutto per quanto concerne la volatilità. Su dieci anni il prodotto cede quasi il 4% con una volatilità del 25% e una perdita massima del 74%.

Commodities

I fondi appartenenti sono strumenti che investono sulle materie prime in maniera diretta o indiretta.

Gli strumenti acquistabili da investitori retail italiani sono 11, con 27 classi complessive.

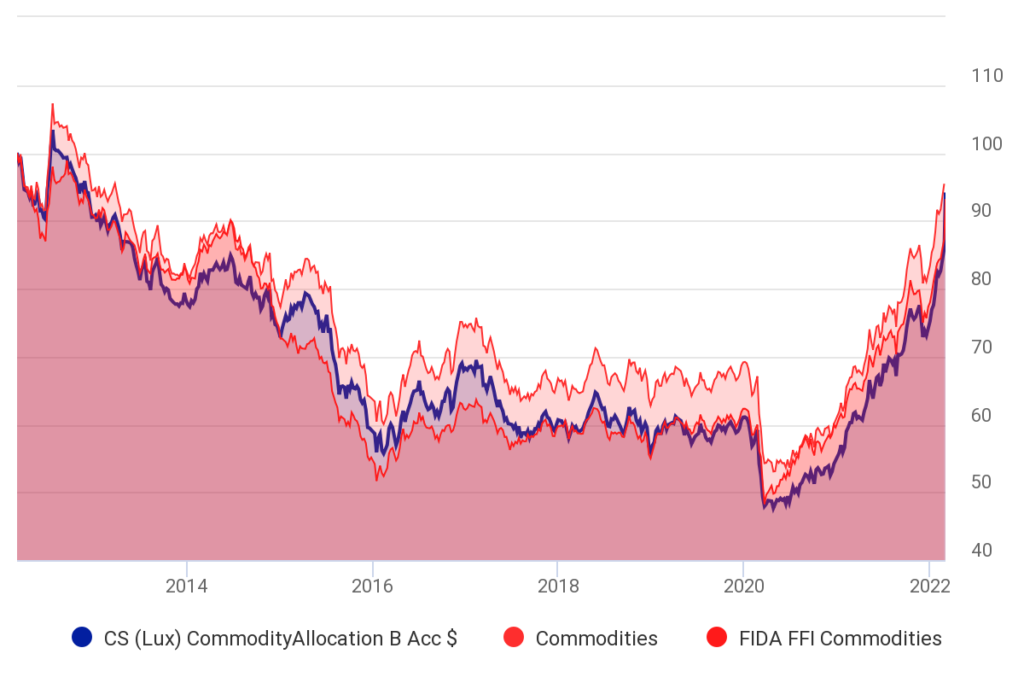

Dall’inizio dell’anno il fondo che ha ottenuto il rendimento più elevato è il CS (Lux) CommodityAllocation, che si propone di sovraperformare l’indice Bloomberg Commodity Index (TR) investendo almeno i due terzi del capitale in prodotti strutturati, derivati e altri titoli per acquisire un’esposizione alle materie prime. Pur essendo gestito attivamente, il benchmark rappresenta un riferimento nella costruzione del portafoglio di attivi (dal quale l’asset manager ha facoltà di discostarsi). Il SRRI è pari a 5.

Dati a 10 anni – Fonte: FIDAworkstation

Dal punto di vista quantitativo, il fondo si colloca nella media rispetto alla categoria di appartenenza per i parametri di rischio e rendimento su orizzonti temporali medio-lunghi, mentre nell’ultimo anno si distingue piacevolmente.

Nella sostanza, tutte e tre le categorie prese in esame sono esposte al mercato delle materie prime, ma con ipotesi, condizioni e meccanismi diversi che è opportuno conoscere per procedere all’investimento. La correlazione evidente, elevata, e storicamente i periodi di espansione e di contrazione coincidono. L’entità delle oscillazioni però è estremamente ampia: mentre i ritorno assoluto e le commodities presentano un profilo di rischio-rendimento molto simile – pur con una lieve sovraperformance dei comparti a ritorno assoluto – nel caso degli azionari la volatilità esplode, generando movimenti estremi. È possibile affermare che l’investimento nel capitale delle società attive nel mercato delle commodities produce una sorta di effetto leva.

Dati a 10 anni – Fonte: FIDAworkstation

Aldilà di come possa evolvere lo scontro nell’Est Europa, che ben sappiamo essere una zona cruciale per la produzione e la circolazione di un elevatissimo numero di materie prime, dal punto di vista strettamente tecnico ad oggi le commodities non hanno ancora recuperato i livelli del 2011 (lettura fatta su dati aggregati) pertanto è lecito affermare che gli operatori di mercato ritengano ci sia ancora spazio per un allungo delle stesse, apprezzamento che, al ritmo attuale, dovrebbe compiersi in diverse settimane.

Il trend in essere non è particolarmente recente ma non è ancora troppo tardi per sfruttarlo.